La batalla por el mercado de chips de IA se intensifica

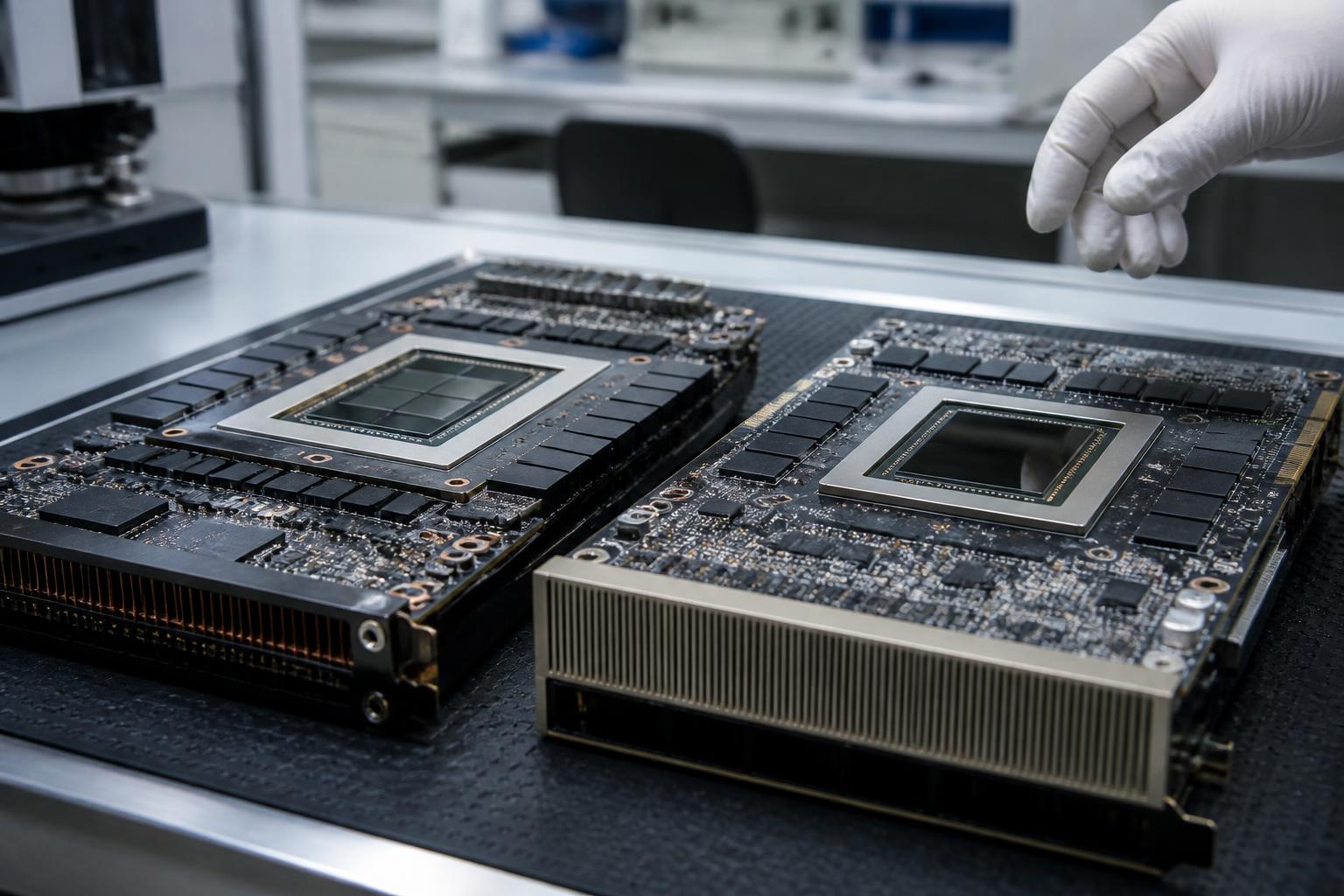

Nvidia ya no está sola en el centro de atención. Si bien los chips H100 de la compañía y la próxima arquitectura Blackwell (B100) todavía se consideran estándares de la industria en inteligencia artificial y aprendizaje automático a gran escala, varios competidores han fortalecido significativamente sus posiciones en los últimos trimestres, y las acciones de Nvidia (NVDA) se negocian en un entorno macro de riesgo donde el índice de miedo y codicia del mercado de criptomonedas se sitúa en 27 de 100.

Según empresas cotizadas en Nasdaq e informes de la industria, tres actores en particular están atrayendo la atención en el lado del hardware.

AMD se enfrenta directamente a Nvidia

El Instinct MI300X de AMD es quizás la amenaza más concreta para Nvidia en el segmento empresarial. Con 192 GB de memoria HBM3, más del doble de lo que ofrece el H100, y un ancho de banda de memoria de 5,3 TB/s, el chip es particularmente atractivo para grandes modelos de lenguaje que requieren enormes capacidades de memoria, según análisis de la industria citados por Nasdaq Markets.

Grandes empresas tecnológicas como Meta, Oracle y Microsoft han expresado interés en las soluciones de AMD como una alternativa rentable para evitar el bloqueo de proveedor con Nvidia.

Intel, por su parte, afirma que Gaudi 3 puede lograr un aumento de hasta el 335 por ciento en tokens por dólar en comparación con Nvidia H100 para el modelo Llama-3.1-405B-Instruct-FP8. Estas son afirmaciones de la propia Intel y deben leerse con esa salvedad: se necesita una evaluación comparativa independiente de terceros para confirmar las cifras.

Las redes de GPU descentralizadas crecen rápidamente

Paralelamente a la batalla entre los fabricantes de chips, está surgiendo un segmento completamente nuevo: las redes de infraestructura física descentralizadas, conocidas como DePINs. Estas plataformas agregan capacidad de GPU inactiva de servidores y centros de datos a nivel mundial y la ofrecen a desarrolladores y empresas, a una fracción del precio de Amazon Web Services, Google Cloud o Microsoft Azure.

Según informes de la industria, las soluciones DePIN pueden ofrecer capacidad de cómputo con un costo entre un 60% y un 86% menor que los proveedores de nube centralizados tradicionales.

Los mayores actores en el mercado de GPU DePIN

Akash Network opera como una subasta inversa donde los proveedores de GPU pujan por tareas de desarrolladores. La plataforma afirma ahorrar a los usuarios hasta un 84 por ciento en comparación con AWS y planea integrar hasta 7.200 GPU NVIDIA GB200 a través de su mecanismo Starbonds.

io.net se posiciona como una de las redes de GPU descentralizadas más grandes del mundo y apunta a una reducción de costos del 70 por ciento con más del 95 por ciento de estabilidad del clúster. El CEO de la compañía, Gaurav Sharma, ha declarado que el futuro de la IA no estará centralizado, una afirmación que refleja un movimiento ideológico más amplio en la industria, pero que aún debe demostrarse en la práctica.

Render Network (RNDR), que ha migrado a la blockchain de Solana, procesa 1,5 millones de fotogramas de renderizado mensualmente y ha integrado más de 600 modelos de IA abiertos para inferencia y simulaciones robóticas. Se han completado un total de más de 68 millones de fotogramas, y alrededor del 35 por ciento de esto se completó solo en 2025.

Aethir agrega GPU empresariales subutilizadas de centros de datos a nivel mundial y reporta tener más de 440.000 GPU en su red. Se informó en enero de 2026 que el protocolo había generado los ingresos mensuales más altos entre los protocolos DePIN, según las propias cifras de la compañía.

Evaluación crítica: Promesas versus realidad

Se recomienda precaución al interpretar las cifras de este sector. Muchas de las afirmaciones de rendimiento, desde la afirmación de Intel Gaudi 3 de 335 por ciento de tokens por dólar, hasta las proyecciones de crecimiento del sector DePIN de 3,5 billones de dólares para 2028, provienen de los propios actores o de material de relaciones públicas, no de auditorías independientes.

Las plataformas DePIN también enfrentan desafíos relacionados con la fiabilidad, la latencia y el cumplimiento que los proveedores de nube centralizados han resuelto a lo largo de los años. Para las empresas noruegas y nórdicas que consideren estas soluciones, los aspectos del GDPR relacionados con el procesamiento de datos distribuidos fuera del EEE deben investigarse específicamente.

Sin embargo, la dirección es clara: la competencia por la capacidad de cómputo de IA se intensifica, y Nvidia ya no puede dar por sentada su dominación.

Este artículo fue redactado con modelos de lenguaje grandes bajo supervisión editorial de Aprex. El contenido está referenciado y es verificable. Leer nuestro método →